运营商机队采购注意事项

在我们的 上一条短文,我们讨论了运营商采购 eVTOL 机队时产品市场契合度和社会认可度的重要性。认证和融资是运营商考虑的两个同等重要的因素。

- 产品市场契合度——根据运营商独特的使用案例和任务要求选择车辆(在上一篇短文中讨论过)

- 社会接受度和认知度?公众接受度及其对运营商商业模式的影响(在上一篇短文中讨论)

- 认证/投入使用的时间表?OEM 能否将其车辆投入使用

- 融资?运营商的资产融资

认证

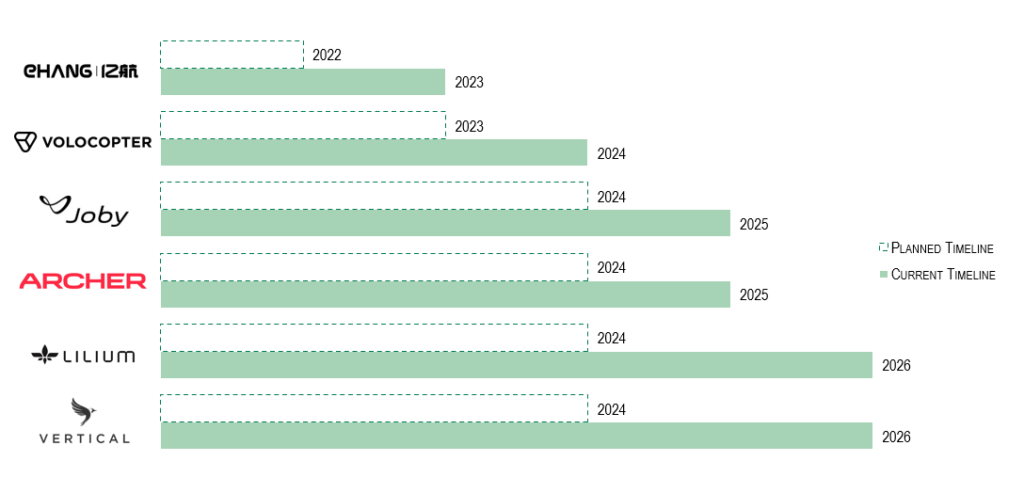

开发新技术并非易事。许多 eVTOL 投入使用的日期已被推迟,这表明它们预测的开发时间表未能应对新飞机设计和开发中固有的技术、认证相关和其他潜在挑战的现实。

然而,已经取得了重大进展,几家领先的原始设备制造商宣布其车辆与监管机构的认证基础取得了关键里程碑。2023 年 10 月,亿航获得了中国民航局 (CAAC) 颁发的全球首个 eVTOL 型号合格证,这对该行业的进一步发展和商业化来说是一个好兆头。根据其他原始设备制造商的修订指南,第一代电动 VTOL 预计将在本世纪中叶投入使用。

附件 1. OEM 飞机认证时间表

来源:OEM 公开发布

eVTOL 是一种新型飞机 - 它们既不是固定翼飞机,也不是直升机,而是两者的结合,由航空业前所未有的一套新技术驱动。eVTOL 利用的分布式电力推进 (DEP) 系统基于这样的前提:将推进系统与机身紧密结合,并在机翼上分布多个电机,将提高效率、降低运营成本并提高安全性。然而,创新也带来了额外的审查和一系列不同的认证挑战 - eVTOL 认证不仅仅是基于第 23 部分和第 27 部分飞机法规组合的评估。

直到 2020 年,还没有一架全电动飞机获得认证。电动飞机还需要考虑额外的安全因素(例如电池的易燃性)和适航性考虑(例如新开发的电力推进系统)。

监管机构的认证标准不同

目前,FAA 和 EASA 正在推行不同的 eVTOL 认证基础框架。

- 欧洲航空安全局? 利用现有的 CS-23(小型飞机)和 CS-27(旋翼机)认证,并纳入垂直起降飞机和电动/混合动力推进系统的特殊条件

- 美国联邦航空局? 使用 21.17(b) 的特殊条件,并酌情补充其他 FAA 法规 - 此类型认证使用针对“动力升力”飞机类别量身定制的基于性能的适航标准,最初在 2100 年代初尝试认证类似飞机 (AW609),对于该机构和 OEM 来说,这是一个未知领域,因为尚未认证任何“动力升力”飞机,但 FAA 打算在发布 eVTOL 的正式动力升力适航标准之前,根据 21.17(b) 将 AW609 认证为特殊类别的飞机;在最终确定法规之前,颁布了特殊的联邦航空法规,以暂时允许车辆运行

这些差异导致不同的安全目标、故障标准和跑道要求以及其他认证考虑因素。某些 OEM 旨在获得两个监管机构的认证,而其他 OEM 则可能选择只获得其中一个监管机构的认证。虽然监管认证可能会随着时间的推移在 FAA 和 EASA 之间趋于一致,但随着监管机构积累飞行测试数据以更好地评估当前法规的有效性,预计这种情况将逐渐发生。

因此,运营商必须仔细评估其车辆的认证过程可能对其在特定地理区域的部署(或缺乏部署)产生的影响。

OEM 的认证技术能力

运营商应仔细监控其所需车辆的认证进度和可能性。成功认证过程的关键考虑因素包括:

- OEM认证经历: 认证是一个漫长而复杂的过程,需要一支经验丰富的团队在目标时间内满足当局的具体要求。

- 工程进展: 将新飞机设计付诸实践需要艰苦的工程设计,而且鉴于该行业的新颖性,需要进行更多的飞行测试来验证和测试该技术。制定飞行测试计划的原始设备制造商将有助于在认证过程的后期减少潜在的意外情况。

- 生产能力: 制造能力,无论是公司内部的(例如 Joby 和 Beta 于 2023 年底开设了制造工厂)还是外包给信誉良好的供应商(例如 Archer 与 Stellantis 合作进行生产)都是扩大规模以满足所需生产率的关键,并最终支持按时向运营商交付车辆。

通过认证提高 OEM 的财务能力

一个关键的非技术考虑因素是 OEM 能否通过认证流程以及进入创收商业化阶段为其业务提供资金。即使是传统的飞机 OEM 也面临延误和成本超支的问题,导致财务资源紧张。例如,波音 787 被推迟了四年,由于众多制造问题和客户赔偿,成本超支数十亿美元。

越来越明显的是,某些 eVTOL 项目的投入使用 (EIS) 时间表充满挑战,进一步的延迟将需要额外的营运资金来资助运营,然后才能最终从汽车销售中产生现金流入。

截至 2023 年 12 月的最新更新,一些 eVTOL OEM 似乎拥有财务储备来支付未来 1-2 年的开支(例如,Joby 拥有 $10 亿可用现金,Archer 拥有 >$4.6 亿),而一些可能需要在短期内注入资本以维持其研发和销售、一般及行政费用。

原始设备制造商破产将严重阻碍或取消新飞机的开发。因此,运营商必须密切监控车辆认证进度、原始设备制造商的现金储备和现金消耗率。

现金消耗率和现金储备表明是否需要额外的资本或融资来支持研发工作,以使车辆通过认证。除了认证之外,制造设施(如果不是外包的)也需要大量资本投资,这些必须计入融资要求中。

融资

如今,几乎所有 eVTOL 订单都是由运营商直接下达的,这与商业航空领域形成了鲜明对比,在商业航空领域,全球约有 50% 的商业机队是通过租赁获得的,还有更多的飞机是通过多种类型的债务交易进行融资的。

融资有助于运营商改善现金状况并增强资产负债表。然而,融资者通常不愿承担风险,可能担心从 eVTOL OEM 或其车辆的投资中获得回报;随着市场进一步成熟,直接向运营商提供银行贷款融资的可能性可能会出现。与此同时,融资和经营租赁也是运营商的潜在替代方案。

融资租赁

融资租赁允许承租人运营飞机,而无需支付购买资产的全部金额,尽管剩余的融资租赁义务在运营商的资产负债表中记录为负债。租赁通常是长期的(通常是飞机的整个使用寿命),因此融资人可以在资产的整个使用寿命内收回前期的飞机购置成本。

虽然这种结构有利于运营商的现金流,但承租人的信誉是确定租赁利率和抵押要求的重要因素。

融资租赁为运营商带来以下好处:

- 无需全额付款即可获得资产,因为融资者将购买资产,而运营商可以在租赁期内分摊成本

- 租赁期结束时所有权转让

- 可定制,融资租赁条款通常可以根据承租人的具体需求和财务状况进行定制

经营租赁

经营租赁将更多的资产风险从运营商转移到融资方。出租人不仅会关注运营商的信用状况,还会关注车辆的适销性,并会考虑 eVTOL 的剩余价值、可交易性和使用寿命等问题。

经营租赁为运营商带来以下好处:

- 通过减少初始资本支出和借贷成本、降低杠杆率和降低残值风险来改善现金流和资产负债表状况

- 提高运营策略的灵活性,根据市场需求和网络战略轻松增加/减少运力,并保持机队年龄等优选特征

- 鉴于新型飞机技术,降低飞机技术风险

随着行业的发展,eVTOL 融资将为运营商带来益处,就像它对商业航空业一样。要让融资者参与 eVTOL 业务,他们必须全面了解相关利益和风险。

运营商在以两种方式协助融资者方面发挥着至关重要的作用。

- 运营商商业模式和信用状况。运营商必须有明确的商业模式,以满足市场需求。可持续的商业计划将在很大程度上说服投资者运营商有能力支付车辆费用。

- OEM 和 eVTOL 风险。虽然这可能是 OEM 的主要责任,但运营商在展示 eVTOL 的产品市场契合度方面发挥着重要作用,从而让投资者相信不仅是特定 eVTOL 的市场适用性,而且是整个 AAM 行业的潜力。

结论

在两篇简短的文章中,我们确定了运营商在采购 eVTOL 时应考虑的四个关键领域,包括运营商的产品市场契合度、OEM 的车辆认证、市场对 eVTOL 的社会接受度,以及获得 eVTOL 融资的能力。

值得注意的是,许多 OEM 厂商会尝试但未能将其产品推向市场,无论是由于认证相关问题、财务限制还是两者兼而有之。一些 OEM 厂商可能会被更有能力的 OEM 厂商收购,以作为更大更强的实体的一部分生存下来。也有一些厂商会失败。

鉴于这些动态,运营商需要考虑两个关键策略:

- 成为早期采用者? 在 EIS 之前尽早与 OEM 接触,以便有更长的时间来了解飞行器的要求和限制。早期参与可以促进设计讨论,和/或影响最终的飞行器设计,并可能达成有利的定价,从而使运营商受益。成为早期采用者也表明了在 eVTOL 领域的领导地位,尤其是在该行业尚处于起步阶段的时候。

- “等等看?? 只有当 eVTOL 制造商领域出现“最终入围者”时,才允许行业进步和参与。虽然运营商可能不是先行者,但这有助于降低运营商的机队采购计划的风险。

随着 eVTOL 接近其目标 EIS 日期并且 OEM 将精力集中在车辆商业化上,运营商必须仔细且战略性地考虑他们对这一新移动时代的态度。