eVTOL 订单:2022 年已结束

先进空中机动性,也称为 AAM,是一种新的空中交通概念。虽然飞机主要有三种类型 - 电动垂直起降 (eVTOL) 飞行器、电动短距起降 (eSTOL) 飞行器和电动常规起降 (eCTOL) 飞行器 - 但 eVTOL 领域确实正在蓬勃发展,大量投资涌入,未来运营商也纷纷下订单。

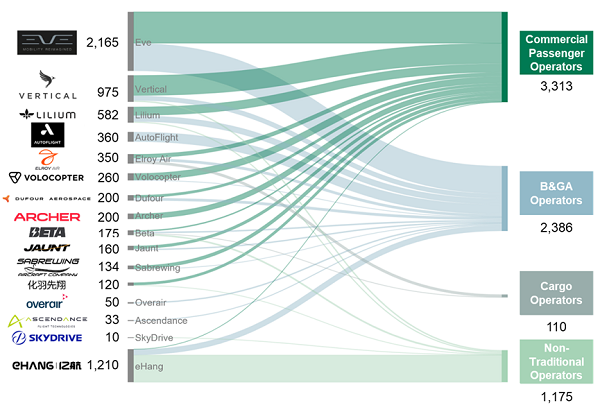

运营商已订购约 7,000 架 eVTOL1 截至 2022 年 12 月。大量订单表明了对 AAM 行业的强烈乐观情绪,以及引入新飞机技术带来的机遇。这些订单的细目显示,其中约 50% 是由商业客运运营商下的2,而商务和通用航空 (B&GA) 运营商已部署了约 30%。

剩余部分由货运运营商和非传统3 玩家。以 United Therapeutics 为例,该医疗集团已与亿航和 Beta Technologies 建立了合作伙伴关系,共同开发未来器官运输的生态系统。

图表 1. 运营商下的 eVTOL 订单(截至 2022 年 12 月)

注:包括非确认订单,不包括无法识别的客户、期权和按小时供电协议

资料来源:SMG Consulting、Lilium、AutoFlight、Alton

值得注意的是,Joby Aviation 等几家原始设备制造商 (OEM) 并未出现在上表中,因为他们计划自己运营 eVTOL。 Joby 特别与达美航空、捷蓝航空、全日空航空和 Uber 建立了合作伙伴关系,将城市空中交通服务推向市场,其中一些合作伙伴已承诺进行股权投资(例如达美航空对 Joby 的 $60M 投资)。

从整体订单量来看,北美地区的承运商在订单数量上领先于其他地区。

北美运营商订购的 AAM 车辆数量是下一地区运营商的 3 倍,约占总订单量 55%。一些值得注意的交易包括联合航空? Archer 和 Eve Air Mobility 订购了 400 架 eVTOL4 和美国航空?的顺序 250 电动垂直起降s 从 垂直航空航天。 5 虽然订单是需求的重要信号,但大多数订单都是有条件的、非确定的、不需要任何押金的,本质上允许运营商放弃交易。

尽管如此,今年终于看到了一些交付前付款 (PDP),联合航空承诺在 2022 年 8 月为 100 架 Archer 的 eVTOL 支付 $10M 的 PDP,而美国航空在 2022 年 7 月为 50 架 Vertical 的 eVTOL 做出了类似的 PDP 承诺。6。 eVolare 是英国最大的直升机和私人飞机运营商之一 Volare Aviation 的子公司,去年 12 月宣布将向 Lilium 支付 PDP,以确保其最多 20 架飞机的订单7。这些承诺是 eVTOL 飞机商业化的重要里程碑。

B&GA 运营商下了 eVTOL 订单总数的 30%(约 2,400 架)

该领域的运营商包括公务机运营商、直升机运营商、Blade Air Mobility 和 Flapper 等轻资产平台 以及专注于 AAM 的初创企业。虽然一些运营商只致力于一种类型的 eVTOL 飞机,但其他运营商已将合作伙伴关系扩展到更广泛的 OEM 基础。

例如,全球领先的垂直飞行解决方案提供商 Bristow Group 的订单分布在 Beta、Elroy Air、Eve、Lilium、Overair 和 Vertical Aerospace 等原始设备制造商之间。同样,总部位于巴西的轻资产空中交通服务提供商 Flapper 已与 Jaunt Air Mobility、Eve 和 Electra(一家 eSTOL 飞机制造商)签署了订单和 PBH(按小时计费)协议。

多样化订单策略背后的原因并不难理解。首先,运营商可能考虑到 AAM 的多种应用,包括客运、货运、医疗后送等,可能没有一款产品能够完美满足所有用例。此外,总体而言,只有有限数量的 OEM 能够最终取得成功。如果运营商的目标是成为 eVTOL 运营的领导者,那么在押注新兴领域时,孤注一掷可能不是理想的策略。

尽管货运公司的订单相对较少,但主要货运公司都通过不同形式的合作伙伴关系对 eVTOL 领域做出了承诺。

在主要货运公司中,UPS 与 Beta Technologies 签订了最多 150 架 eVTOL 的协议8而联邦快递则与Elroy Air合作,计划在2023年前开发和测试用于货物运输的自动驾驶eVTOL。顺丰速运和Pipistrel也在2021年建立了类似的合作伙伴关系,这家中国物流巨头估计,未来10年将需要1000多架eVTOL飞机。

货运领域的其他显著发展包括亚马逊于 2021 年对 Beta Technologies 的投资,目标是优化最后一英里的交付效率并促进可持续性,随后于 2022 年进行了第二次投资。虽然与其他领域相比,订单量可能相对较小,但货运公司越来越重视 eVTOL 的使用。电子商务的快速增长以及提高中途和最后一英里交付效率的需求表明,eVTOL 将在这一领域发挥越来越重要的作用。

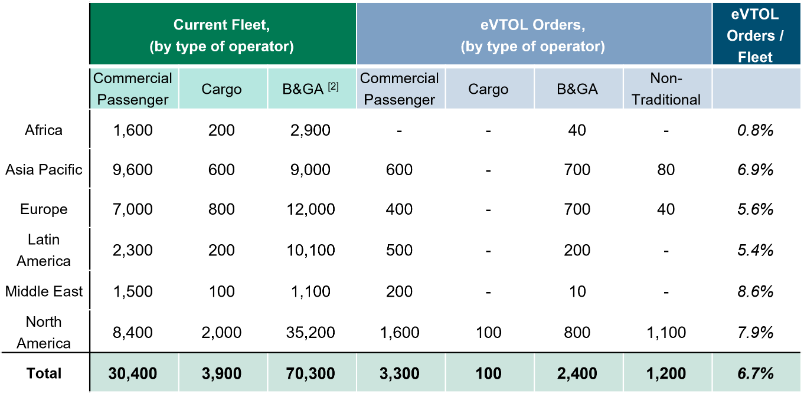

将 eVTOL 订单放在整个飞机机队的背景下,全球 eVTOL 订单占当前商业航空和 B&GA 机队的约 7.0%。

除非洲外,所有其他地区均订购了约 5 辆?该地区航空机队的 9%。最终,许多电动垂直起降原始设备制造商预计该行业将成为一场量产游戏,更类似于汽车制造而不是航空航天制造。一些预测表明,电动垂直起降机队的速度明显超过“传统”机队。据估计,到 2040 年,仅美国就有超过 76,000 架 eVTOL 投入运营9.

图表 2. 截至 2022 年 12 月全球机队类型分布1

注:[1] 数字四舍五入至最接近的 100 位数,包括闲置和使用中的机队; [2] 包括直升机、涡轮螺旋桨飞机和公务机

资料来源:CAPA、JetNet、SMG Consulting、Lilium、AutoFlight、Alton

外表

2023 年,我们预计将延续 2022 年观察到的一些趋势,新的 OEM 进入市场,现有 OEM 加强运营商推广活动,以及更多运营商在其业务战略中认真考虑 eVTOL 并愿意与制造商合作。 2023 年,一些 OEM 厂商距离实现 2024-2025 年雄心勃勃的认证目标又近了一步,否则将被迫推迟。我们将继续关注这个激动人心的领域。

笔记

- 所有订单信息均来自 OEM 新闻稿。不包括期权、不明订单和 PBH 协议

- 定义为定期航空公司、出租人等

- 包括但不限于医疗公司、渡轮运营商等。

- 《财富》,2022 年 9 月 8 日

- 美国航空,2021 年 6 月 10 日

- 路透社,2022年7月15日,2022年10月11日

- 百合,2022 年 12 月 5 日

- UPS,2021 年 4 月 8 日

- 摩根士丹利,2021 年 5 月 6 日