eVTOL 受注数: 2022 年(ラップ済み)

AAM としても知られる高度なエア モビリティは、航空輸送の新しい概念です。航空機には大きく分けて 3 つのタイプがありますが、電動垂直離着陸 (eVTOL) 車両、電動短距離離着陸 (eSTOL) 車両、および電動従来型離着陸 (eCTOL) 車両 ? eVTOL 分野は本当に爆発的に拡大しており、多額の投資が流入し、将来の通信事業者からの注文も出ています。

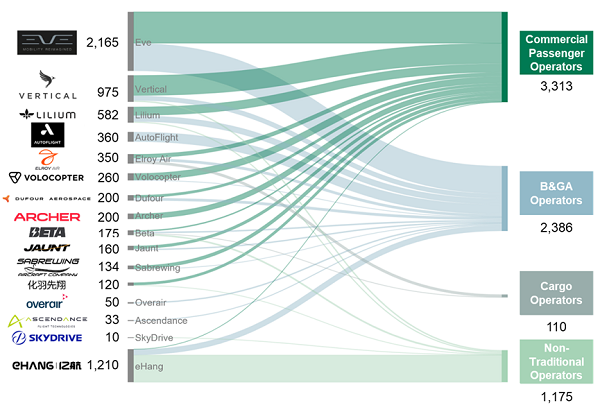

通信事業者は約7,000台のeVTOLを発注1 大量注文は、AAM 部門に対する強い楽観主義と、新しい航空機技術の導入による機会の前兆を示しています。これらの注文の内訳は、全体のうち約 50% が民間旅客事業者によって発注されたことを示しています。2、一方、約30%はビジネスおよび一般航空(B&GA)オペレーターによって配置されています。

残高は貨物事業者と非伝統的事業者の間で分割されます。3 選手たち。将来の臓器輸送のためのエコシステムを開発するために、eHang および Beta Technologies とのパートナーシップを確立した医療グループ、United Therapeutics の例を考えてみましょう。

図表1. 事業者によるeVTOL受注数(2022年12月時点)

注: 非確定注文が含まれ、特定できない顧客、オプション、および時間単位の電力契約は除外されます。

出典: SMG コンサルティング、Lilium、AutoFlight、Alton

特に、Joby Aviation のようないくつかの相手先ブランド供給メーカー (OEM) は、自社で eVTOL を運用する計画があるため、上のグラフには含まれていません。特にJobyはデルタ航空、ジェットブルー、全日本空輸、Uberとパートナーシップを結び、都市型エアモビリティサービスを市場に投入しており、一部のパートナーは株式投資を行っている(例:デルタ航空のJobyへの$60M投資)。

全体的な注文件数を見ると、北米に本拠を置く航空会社が注文数で他の地域をリードしています。

北米の通信事業者は、次の地域の通信事業者の 3 倍の AAM 車両を注文しており、総注文量の約 55% を占めています。注目すべき取引にはユナイテッド航空が含まれますか? ArcherとEve Air Mobilityから400台のeVTOLを注文4 そしてアメリカン航空は?の順序 250 eVTOLs から 垂直航空宇宙。 5 注文は需要の重要なシグナルを表しますが、そのほとんどは条件付きで非確定であり、手付金を必要としないため、基本的にオペレーターは取引から手を引くことができます。

とはいえ、今年はようやく配送前支払い(PDP)がいくつか発生し、ユナイテッド航空は2022年8月にアーチャー社のeVTOL 100台に対してPDPで$10Mを約束し、アメリカン航空も2022年7月にバーティカル社のeVTOL 50台に対して同様のPDP約束を行った。6。英国最大のヘリコプターおよびプライベートジェット運航会社の1つであるVolare Aviationの子会社であるeVolareは、最大20機の受注を確保するためにLiliumにPDPを支払うと12月に発表した。7。これらの取り組みは、eVTOL 航空機の商業化にとって重要なマイルストーンです。

B&GA オペレーターは、eVTOL の総注文のうち 30% (約 2,400) を発注しました

この分野のオペレーターには、ビジネス ジェットのオペレーター、ヘリコプターのオペレーター、Blade Air Mobility や Flapper などのアセットライト プラットフォームが含まれます。 AAM に重点を置くスタートアップ企業だけでなく、。一部の通信事業者は 1 種類の eVTOL 航空機のみに取り組んでいますが、他の通信事業者はパートナーシップをより広範な OEM ベースに拡大しています。

たとえば、世界有数の垂直飛行ソリューションプロバイダーである Bristow Group は、Beta、Elroy Air、Eve、Lilium、Overair、Vertical Aerospace などの OEM 間で注文を分散しています。同様に、ブラジルに拠点を置くアセットライト航空モビリティプロバイダーである Flapper は、Jaunt Air Mobility、Eve、および Electra (eSTOL 航空機メーカー) と注文および PBH (Power-by-Hour) 契約を締結しました。

多様な注文戦略の背後にある理論的根拠を理解するのは難しくありません。まず、航空会社は旅客便、貨物輸送、医療搬送などを含む AAM の多様なアプリケーションを念頭に置いている可能性があり、すべてのユースケースに完全に適合する単一の製品は存在しない可能性があります。さらに、最終的に成功するのは限られた数の OEM だけであるという全体的な認識もあります。通信事業者が eVTOL 運用のリーダーになることを目指している場合、新興分野に賭ける場合、すべての卵を 1 つのかごに入れるのは理想的な戦略ではない可能性があります。

貨物運送業者からの受注は比較的少ないにもかかわらず、大手各社はいずれもさまざまな形のパートナーシップを通じて eVTOL 分野に積極的に取り組んでいます。

大手貨物運送業者の中で、UPS は Beta Technologies と最大 150 台の eVTOL の契約を結んでいます8一方、フェデックスはエルロイ・エアと提携し、2023年までに貨物輸送用の自律型eVTOLの開発とテストを行った。2021年にはSFエクスプレスとピピストレルの間でも同様の提携が結ばれ、中国の物流大手である同社は、2023年までに1,000機以上のeVTOL航空機が必要になると見積もっている。次の10年。

貨物スペースにおけるその他の注目すべき開発には、ラストワンマイル配送の効率を最適化し、持続可能性を促進することを目的とした、2021 年のアマゾンのベータ テクノロジーズへの投資と、それに続く 2022 年の 2 回目の投資が含まれます。他のセグメントでは、貨物事業者は eVTOL の利用をますます重視しています。電子商取引の急速な成長と、ミドルマイルおよびラストマイル配送の効率向上の必要性は、この分野で eVTOL がますます重要な役割を果たすことを示しています。

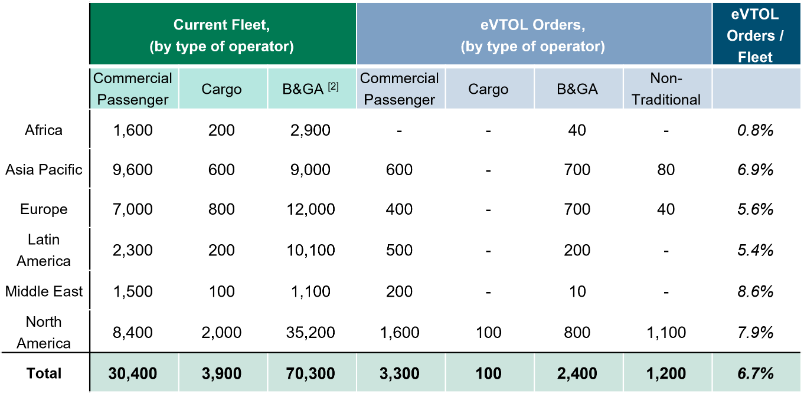

eVTOL の注文を航空機フリート全体の文脈に置くと、世界の eVTOL 注文は現在の民間航空および B&GA フリートの約 7.0% に相当します。

アフリカを除いて、他のすべての地域では約 5 個を注文しました。その地域の航空艦隊の 9%。最終的には、多くの eVTOL OEM は、この分野が航空宇宙製造よりも自動車製造に近い、量戦になると予想しています。一部の予測では、eVTOL フリートのペースが「従来の」フリートを大幅に上回っていると示唆されています。一部の推定では、米国だけで 2040 年までに 76,000 機を超える eVTOL が運用されるようになる9.

図表 2. 2022 年 12 月現在のフリートタイプの世界分布1

注: [1] 数値は 100 の位を四捨五入しており、非活動および稼働中のフリートを含みます。 [2] ヘリコプター、ターボプロップ機、ビジネスジェットを含む

出典: CAPA、JetNet、SMG Consulting、Lilium、AutoFlight、Alton

見通し

2023 年には、新規 OEM が市場に参入し、既存の OEM が通信事業者への働きかけ活動を強化し、ビジネス戦略で eVTOL を真剣に検討し、メーカーと提携することに意欲を示す通信事業者が増えるなど、2022 年に観察された傾向の一部が継続すると予想されます。また、2023 年には、一部の OEM 企業が 2024 年から 2025 年に計画されている野心的な認証目標の達成に一歩近づくか、延期を余儀なくされることになるでしょう。これからもこの刺激的な空間を見守っていきたいと思います。

ノート

- すべての注文情報は OEM のプレス リリースから取得されています。オプション、未確認注文、PBH契約を除く

- 定期航空会社、賃貸業者などとして定義されます。

- 医療会社、フェリー会社などが含まれますが、これらに限定されません。

- フォーチュン、2022 年 9 月 8 日

- アメリカン航空、2021 年 6 月 10 日

- ロイター、2022年7月15日、2022年10月11日

- リリウム、2022 年 12 月 5 日

- UPS、2021 年 4 月 8 日

- モルガン・スタンレー、2021 年 5 月 6 日