Pedidos eVTOL: 2022 finalizado

La movilidad aérea avanzada, también conocida como AAM, es un nuevo concepto de transporte aéreo. ¿Si bien existen tres tipos principales de aviones? ¿Vehículos eléctricos de despegue y aterrizaje vertical (eVTOL), vehículos eléctricos de despegue y aterrizaje corto (eSTOL) y vehículos eléctricos de despegue y aterrizaje convencional (eCTOL)? El espacio eVTOL realmente se ha disparado, con importantes inversiones y pedidos de futuros operadores.

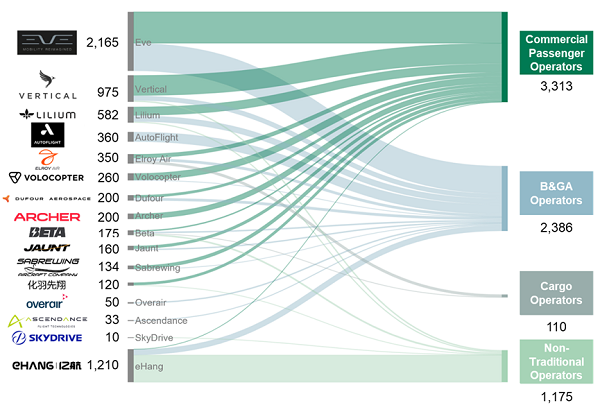

Los operadores han encargado alrededor de 7.000 eVTOL1 a diciembre de 2022. Los pedidos masivos son una indicación del fuerte optimismo para el sector AAM y las oportunidades que presagia la introducción de nueva tecnología aeronáutica. El desglose de estos pedidos indica que alrededor de 50% del total han sido colocados por operadores comerciales de pasajeros2, mientras que alrededor de 30% han sido colocadas por operadores de aviación general y de negocios (B&GA).

El saldo se reparte entre operadores de carga y no tradicionales3 jugadores Tomemos el ejemplo de United Therapeutics, el grupo médico que ha establecido asociaciones con eHang y Beta Technologies para desarrollar un ecosistema para el futuro transporte de órganos.

Anexo 1. Pedidos eVTOL realizados por operadores (a diciembre de 2022)

Nota: Incluye órdenes no firmes y excluye clientes no identificables, opciones y acuerdos de energía por hora

Fuente: Consultoría SMG, Lilium, AutoFlight, Alton

En particular, varios fabricantes de equipos originales (OEM) como Joby Aviation están ausentes del cuadro anterior, ya que tienen planes para operar eVTOL ellos mismos. Joby, en particular, ha formado sociedades con Delta Air Lines, JetBlue, All Nippon Airways y Uber para traer servicios de movilidad aérea urbana al mercado, y algunos de los socios han comprometido inversiones de capital (por ejemplo, la inversión $60M de Delta en Joby).

En cuanto a la cartera de pedidos general, los transportistas domiciliados en América del Norte lideran a las otras regiones en número de pedidos.

Los operadores de América del Norte han pedido 3 veces más vehículos AAM que los operadores de la siguiente región y representan alrededor de 55% del total de pedidos. Algunas ofertas notables incluyen United Airlines? pedido de 400 eVTOL de Archer y Eve Air Mobility4 y American Airlines? orden de 250 eVTOLs de aeroespacial vertical. 5 Si bien los pedidos representan una importante señal de demanda, la mayoría de ellos son condicionales, no firmes y no requieren ningún depósito, lo que esencialmente permite a los operadores abandonar los acuerdos.

Dicho esto, este año finalmente se produjeron algunos pagos previos a la entrega (PDP), con United comprometiendo $10M en PDP para 100 eVTOL de Archer en agosto de 2022 y American asumiendo un compromiso de PDP similar en julio de 2022 para 50 eVTOL de Vertical.6. eVolare, una subsidiaria de Volare Aviation, uno de los operadores de helicópteros y jets privados más grandes del Reino Unido, anunció en diciembre que pagará PDP a Lilium para garantizar sus pedidos de hasta 20 aviones.7. Estos compromisos son hitos importantes para la comercialización del avión eVTOL.

Los operadores de B&GA colocaron 30% (~2400) del total de pedidos de eVTOL

Los operadores en este espacio incluyen operadores de aviones comerciales, operadores de helicópteros, plataformas de activos ligeros como Blade Air Mobility y Flapper así como empresas emergentes que se enfocan en AAM. Si bien algunos operadores solo se han comprometido con un tipo de avión eVTOL, otros han ampliado sus asociaciones a una base OEM más amplia.

Por ejemplo, Bristow Group, el proveedor líder mundial de soluciones de vuelo vertical, tiene sus pedidos repartidos entre fabricantes de equipos originales como Beta, Elroy Air, Eve, Lilium, Overair y Vertical Aerospace. De manera similar, Flapper, un proveedor de movilidad aérea de activos ligeros con sede en Brasil, ha firmado pedidos y acuerdos PBH (Power-by-Hour) con Jaunt Air Mobility, Eve y Electra (un fabricante de aviones eSTOL).

El fundamento de la estrategia de pedidos diversificados no es difícil de comprender. En primer lugar, los operadores pueden tener en mente un conjunto diverso de aplicaciones para AAM, incluidos vuelos de pasajeros, transporte de carga, evacuación médica y otros, y puede que no haya un solo producto que pueda adaptarse perfectamente a todos los casos de uso. Además, existe una comprensión generalizada de que sólo un número limitado de fabricantes de equipos originales tendrán éxito en el futuro. Si un operador aspira a ser líder en operación eVTOL, poner todos los huevos en una sola canasta puede no ser la estrategia ideal a la hora de apostar por el sector emergente.

A pesar de una cartera de pedidos relativamente más pequeña de los transportistas de carga, todos los principales se han comprometido con el espacio eVTOL a través de diferentes formas de asociación.

Entre los principales transportistas de carga, UPS tiene un acuerdo con Beta Technologies por hasta 150 eVTOL8, mientras que FedEx se asoció con Elroy Air para desarrollar y probar un eVTOL autónomo para el transporte de carga para 2023. También se formó una asociación similar entre SF Express y Pipistrel en 2021, y el gigante logístico chino estima que necesitará más de 1.000 aviones eVTOL en los próximos 10 años.

Otros desarrollos notables en el espacio de carga incluyen la inversión de Amazon en Tecnologías Beta en 2021, con el objetivo de optimizar la eficiencia en la entrega de última milla y promover la sostenibilidad, seguida de una segunda inversión en 2022. Si bien la cartera de pedidos puede ser relativamente pequeña en comparación con En otros segmentos, los actores de carga están poniendo cada vez más énfasis en el uso de eVTOL. El rápido crecimiento del comercio electrónico y la necesidad de mejorar la eficiencia en la entrega de media y última milla indican que eVTOL jugará un papel cada vez más importante en este segmento.

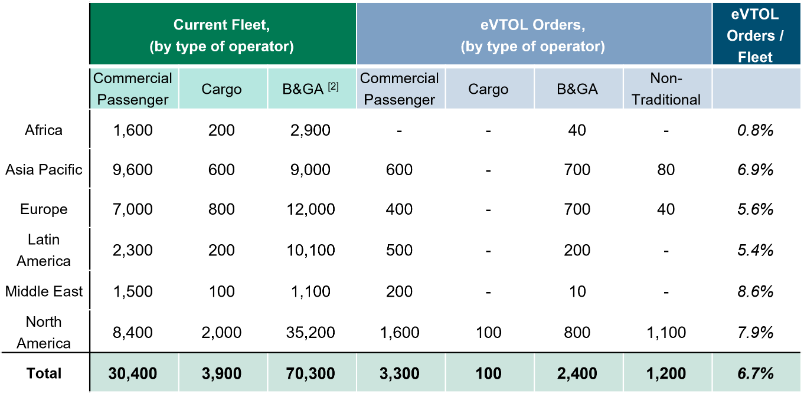

Si ponemos los pedidos de eVTOL en el contexto de la flota general de aviones, a nivel mundial los pedidos de eVTOL representan ~7,0% de la flota actual de aviación comercial y B&GA.

Con la excepción de África, todas las demás regiones han pedido aproximadamente 5 ? 9% de la flota de aviación de esa región. Eventualmente, muchos OEM de eVTOL esperan que el sector sea un juego de volumen, más parecido a la fabricación automotriz que a la aeroespacial. Algunos pronósticos sugieren que las flotas de eVTOL superan significativamente a las ?tradicionales? flota de aviones, con algunas estimaciones que sugieren más de 76,000 eVTOL en operación para 2040 solo en los EE. UU.9.

Anexo 2. Distribución global de tipos de flota a diciembre de 20221

Nota: [1] Cifras redondeadas a las centenas más cercanas, incluye flota inactiva y en servicio; [2] Incluye helicópteros, turbohélices y jets ejecutivos

Fuente: CAPA, JetNet, SMG Consulting, Lilium, AutoFlight, Alton

panorama

En 2023, esperamos ver la continuación de algunas de las tendencias observadas en 2022, con nuevos OEM ingresando al mercado, OEM existentes intensificando sus actividades de contacto con los operadores y más operadores considerando seriamente eVTOL en sus estrategias comerciales y dispuestos a asociarse con los fabricantes. 2023 también llevaría a algunos de los OEM un paso más cerca de cumplir o se verían obligados a posponer los ambiciosos objetivos de certificación planificados para 2024-2025. Seguiremos viendo este apasionante espacio.

notas

- Toda la información de pedidos proviene de comunicados de prensa de OEM. Excluyendo opciones, órdenes no identificadas y acuerdos PBH

- Definido como líneas aéreas regulares, arrendadores, etc.

- Incluye, entre otros, compañías médicas, operadores de ferry, etc.

- Fortuna, 8 de septiembre de 2022

- American Airlines, 10 de junio de 2021

- Reuters, 15 de julio de 2022, 11 de octubre de 2022

- Lilium, 5 de diciembre de 2022

- UPS, 8 de abril de 2021

- Morgan Stanley, 6 de mayo de 2021